Предложенные стандартные элементы КСО позволили выделять необходимую долю социальной ответственности в деятельности любой организации. Для этого достаточно отправить в подразделения анкеты с показателями одного из социальных стандартов. Полученную социальную «вытяжку» PR-специалисты могут использовать при создании пресс-релизов, докладов руководителей на социальных форумах, рекламных посланий и, конечно, для формирования социальных отчетов. Вокруг таких «стандартных» (социальная ответственность которых основана на требованиях стандартов) социально ответственных компаний постепенно формируются элементы сервисной инфраструктуры: консалтинг, аудит, промоушен, оценка. Все это стимулирует менеджмент вкладывать дополнительные ресурсы в развитие социально ориентированных проектов. Возможно, именно успехи в области популяризации темы устойчивого развития и социальной ответственности повлияли на оценку места аспектов КСО в корпоративном управлении.

В последние пять лет тренд на презентацию социальной позиции компании в качестве специфического направления деятельности постепенно уступает место тренду на консолидацию всех аспектов менеджмента в единую сбалансированную систему. Лучшую практику демонстрируют те компании, которые способны предъявить интегрированную систему менеджмента в действии, не разделяя процессы на основные (бизнесовые) и ответственные (устойчивые). Компании-лидеры включают в бизнес-модель все КПЭ: экономического роста, развития материально-технической базы, управления рисками, развития персонала, создания безопасной среды. Справедливости ради нужно отметить, что инициатива такого «органичного слияния» социальных и бизнес показателей принадлежит самим компаниям в редких случаях. Во многом современный тренд снова формируют стандарты и требования, только другие. Сегодня нормы социальной ответственности и устойчивого развития, разработанные общественными организациями, подхватывают регулирующие государственные органы. Добровольное раскрытие нефинансовых показателей становится обязательным.

Вместе с расширением регуляторных требований к публичной отчетности меняются и требования к составу вопросов, рассматриваемых на высших уровнях корпоративного управления, организации системы стратегического планирования, риск-менеджмента, корпоративной культуры. Во все эти сферы компании вынуждены вносить коррективы. В систему комплаенс-контроля добавлять антикоррупционные механизмы, в риск-менеджмент – контроль качества продукции и управление чрезвычайными ситуациями, в систему закупок – контроль за цепочкой поставок, в НИОКР и инвестиционные проекты –принцип предосторожности. Таким образом, постепенно формируется современный стандарт качества менеджмента и прозрачности.

Приведем несколько примеров включения элементов из социальных стандартов в обязательные требования раскрытия показателей эффективности бизнеса.

Положение Банка России о раскрытии информации эмитентами эмиссионных ценных бумаг (12.02.2015 N 35989)

В главе 70.3, кроме традиционных элементов годовой отчетности (сведения о положении в отрасли, приоритетные направления деятельности, результаты развития по приоритетным направлениям), российский регулятор просит публичные компании дополнительно раскрыть информацию об объеме использованных видов энергетических ресурсов.

Положение вступило в силу в начале 2015 года, и некоторые российские компании уже успели отреагировать на новые требования.

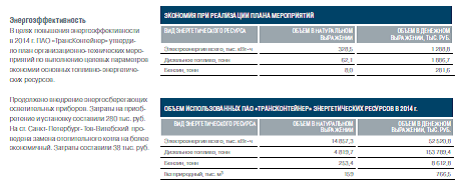

Так, ПАО «Трансконтейнер» приводит объем использованных энергетических ресурсов в разбивке по четырем видам: электричество, дизельное топливо, бензин и природный газ. Дополнительно приведен объем экономии в натуральном и денежном выражении. Надо отметить, что этот отчет стал победителем конкурса Московской биржи.

10-К

Минимальные требования к раскрытию аспектов КСО предъявляет и Комиссия по ценным бумагам и рынкам США в форме 10-К. В пункте 4 (часть I) Mine Safety Disclosures американским компаниям предлагается раскрыть информацию, связанную с безопасностью потребителей (Consumer Protection Act).

Казалось бы – базовая информация, которой владеет любая клиентоориентированная компания. Однако далеко не все готовы выполнить это требование. Например, Apple Inc. в отчете по форме 10-К за 2015 год деятельность по соблюдению безопасности потребителей отразила очень коротко: «Mine Safety Disclosures – Not applicable». Странно, разве самая дорогая публичная компания с численностью сотрудников более 80 тысяч человек и объемом розничных продаж более 3 миллионов не применяет стандарты управления качеством продукции? Или ситуация слишком плоха, чтобы ее можно было сделать публичной? (http://investor.apple.com/secfiling.cfm?filingid=1193125-15-356351&cik=320193#D17062D10K_HTM_TOC17062_7)

Совершенно другой подход к исполнению требований регулятора демонстрирует The Coca-Cola Company. Видно, что менеджмент давно погружен в тему социальной ответственности и большинство показателей уже органически встроены в деятельность. Такой компании легко отчитаться по любому стандарту. В разделе годового отчета по форме 10-К с обзором факторов риска компания описывает риск увеличения затрат в связи с возможным ужесточением требований по переработке твердых отходов, описывает риски несоблюдения прав человека и качества продукции. Стратегические приоритеты увязываются с глобальными вызовами: проблемой ожирения, малоподвижным образом жизни, качеством воды, безопасностью и качеством продукции… В разделе «Обзор бизнеса» раскрываются приоритеты корпоративной ответственности по шести направлениям (6P) – People, Portfolio, Partners, Planet, Profit, Productivity:

«Наше видение устойчивого роста включает в себя следующее:

- Персонал. Являясь крупным работодателем, создавать лучшие условия для развития и вдохновения людей.

- Продукты. Распространять по всему миру напитки, которые удовлетворяют потребности людей.

- Партнеры. Развивать успешную партнерскую сеть и укреплять взаимное доверие.

- Планета. Быть ответственным гражданином мира, который создает изменения.

- Прибыль. Уделять максимальное внимание к требованиям акционеров при соблюдении наших общих обязательств.

- Продуктивность. Управлять людьми, временем и деньгами с наибольшей эффективностью.»

Социальная миссия компании органично вписана в общую бизнес-стратегию, и это позволяет легче выполнить новые требования регулятора.

FRC

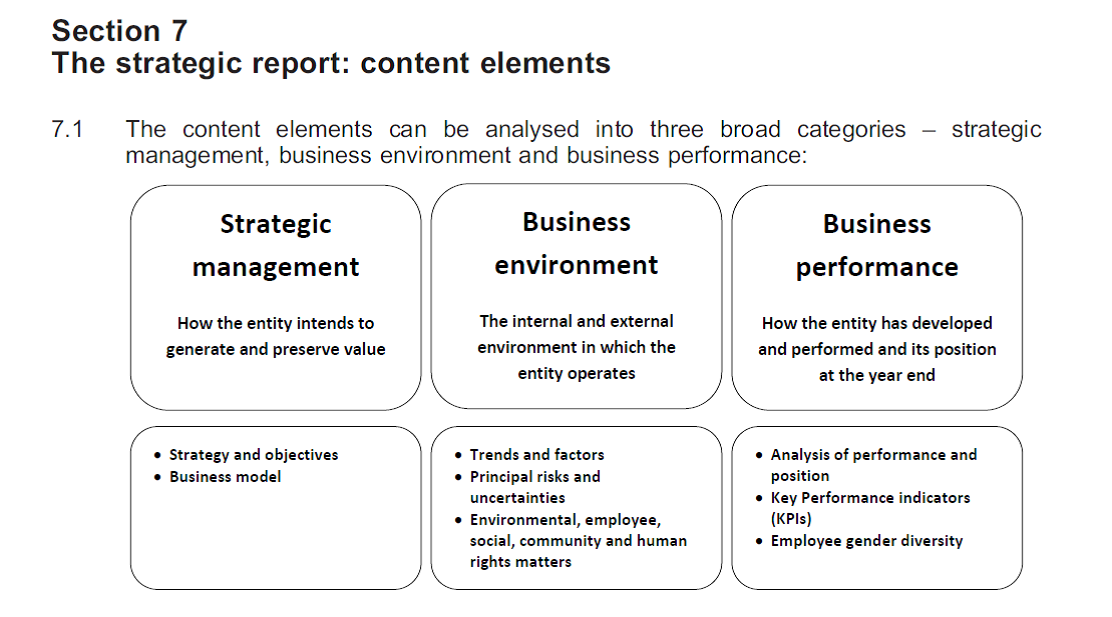

Независимый регулятор Великобритании – Совет по финансовой отчетности (Financial Reporting Council) – отвечает за развитие качества корпоративного управления и устанавливает стандарты для корпоративной отчетности. В июне 2014 года Совет выпустил обновленную версию стандарта корпоративной отчетности британских компаний – Guidance on the Strategic Report. В нем теме КСО уделено значительно больше внимания, чем в подобных российских и американских документах. В двух из трех категорий, предложенных для анализа (обзор стратегии, анализ бизнес-среды, обзор бизнеса), присутствуют стандартные элементы корпоративной социальной ответственности (пункт 7.29). В анализе бизнес-среды предлагается проанализировать деятельность в таких областях, как охрана окружающей среды, развитие сотрудников, влияние на социальную среду, развитие сообществ и соблюдение прав человека. В обзоре бизнеса компания должна раскрыть действия по соблюдению гендерного равенства среди сотрудников. Фактически в стандарт качества британского годового отчета включены 60% специфических стандартных элементов Руководства по отчетности в области устойчивого развития: показатели серий EN, LA, HR, SO и G4 1-16 (профиль организации).

Совет рекомендует включать в отчет описание всех соответствующих политик в отношении этих вопросов и приводить оценку их эффективности. Другими словами, простого упоминания о наличии политики экологической безопасности или кодекса корпоративного поведения недостаточно, требуется провести работу по внедрению методики оценки и прокомментировать полученные результаты в отчете. Кроме этого, аспекты КСО необходимо раскрывать во взаимосвязи с перспективами развития бизнеса, значимыми для акционеров. Особо хочется обратить внимание на пункты 7.33 Руководства, в нем делается акцент на том, что влияние показателей КСО на перспективы развития бизнеса лучше описывать посредством интеграции соответствующих показателей с другими элементами содержания и не создавать отдельный раздел «Корпоративная социальная ответственность».

В качестве примера годового отчета, в котором показатели КСО раскрыты в соответствии с требованиями Совета, можно привести энергетическую компанию Aggreko. В годовом отчете компания подробно объясняет, как элементы КСО связаны с ее бизнес-моделью, какие действия предпринимаются и к каким результатам компания стремится. Пока все социальные показатели собраны в отдельный раздел, но это уже не разрозненные блоки информации.

http://ir.aggreko.com/~/media/Files/A/Aggreko-IR-v2/respres/2015/annual-report-2014.pdf

King III

Институт директоров Южной Африки в сентябре 2009 года опубликовал обновленную версию руководства по корпоративной отчетности King Report on Governance for South Africa. В нем детально проработан интегрированный формат раскрытия информации в годовом отчете. (Для справки: стандарт интегрированной отчетности IIRC был опубликован только в сентябре 2013 года). Документ требует от южноафриканских компаний раскрывать социальные, управленческие, финансовые, стратегические и прочие аспекты деятельности во взаимосвязи. Базовые принципы, на которых строится отчетность, заставляют компанию отчитываться не перед узкой группой акционеров, а перед обществом, в котором эта компания работает. Вот несколько принципов этого стандарта:

Принцип 1.1 – Совет директоров должен обеспечить эффективное руководство на основе этического фундамента;

Принцип 1.2 – Совет директоров должен гарантировать, что компания действует как ответственный корпоративный гражданин;

Принцип 2.2 – Совет директоров должен понимать, что стратегия, риск, эффективность и устойчивость неразделимы;

Принцип 2.12 – Совет директоров должен обеспечить целостность интегрированного отчета компании.

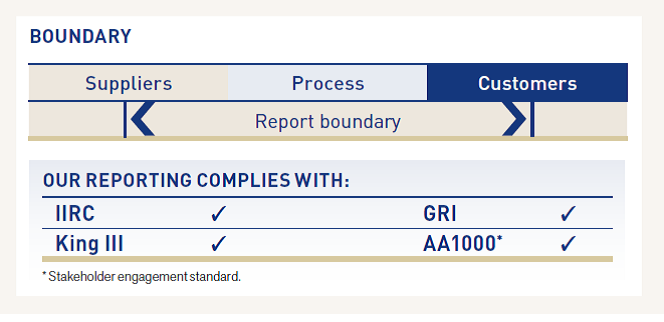

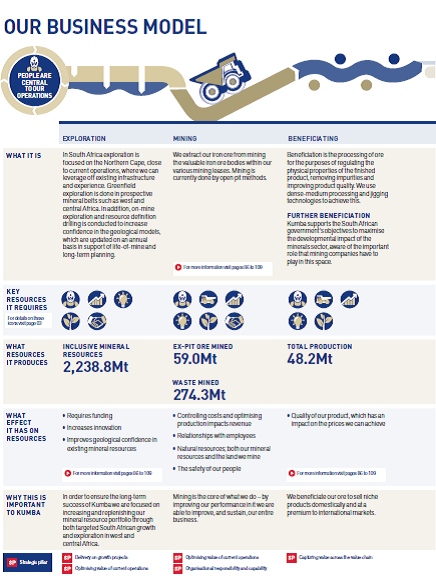

Примером раскрытия социальных показателей по стандарту King III может служить интегрированный отчет за 2014 год Kumba Iron Ore. Компания использует четыре стандарта годовой отчетности: King III, IIRC, GRI, AA 1000. Информация сгруппирована в три блока: основной – интегрированный отчет и два приложения к основному блоку; обзор финансовых показателей и обзор нефинансовых показателей. В интегрированном отчете приводятся укрупненные показатели эффективности бизнес-модели, а в приложениях дается детализация консолидированных показателей. Таким образом демонстрируется новый подход к типу социального отчета – он перестает быть самостоятельным «произведением», а выполняет функцию приложения.